理解企业的财务状况,如同解读一部关于成长的编年史。在资产负债表的所有者权益部分,“未分配利润”这一科目,静默地记录着企业一段至关重要的财务历程。它并非简单的资金堆积,而是企业战略决策与法规遵循共同作用下的结果。其核心计算公式,清晰地揭示了这一动态过程的来龙去脉。

要深入掌握这个公式,首先需逐一剖析其构成要素。公式起点的“期初未分配利润”,是上一个财务周期结束后遗留下来的累积成果,构成了本期计算的基石。它代表着企业历史经营的沉淀,是持续发展的起点。

紧随其后的“本期净利润”,是公式中最具活力的增量部分。它来源于当期利润表中的最终经营成果,是企业在本周期内新创造的价值源泉。正是这部分新增的利润,为后续的分配与留存提供了可能。

企业创造的净利润并非可以完全自由支配。根据《公司法》等相关法规,企业必须从净利润中按一定比例“提取盈余公积”。这部分资金具有法定强制性,主要用于弥补未来亏损或转增资本,体现了稳健经营和风险防范的原则,是利润分配过程中的一项重要扣减。

另一项关键扣减是“本期分配股利”。这代表了企业向股东实际支付的现金回报,是兑现投资者收益承诺的具体行动。股利政策直接影响股东的即时回报与企业的资金留存,是平衡各方利益的核心环节。

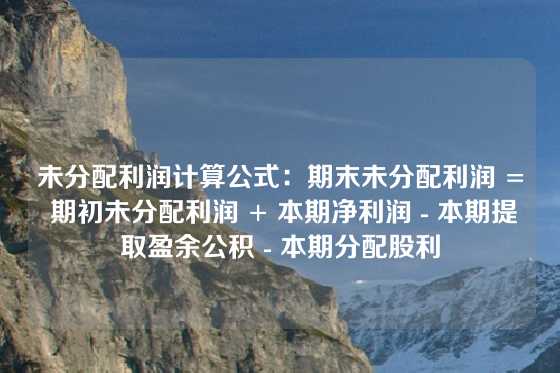

将上述要素代入公式,我们便能清晰地追踪未分配利润的完整变动轨迹。它始于上期结余,加上本期新创利润,再扣除依法必须提留的公积和向股东派发的红利,最终得出本期末企业真正留存在内部、可供未来自由支配的累积利润总额。这个计算过程,本质上是企业对其经营成果进行依法分配与自主留存决策的数字化体现。

这一数字具有深远的现实意义。庞大的未分配利润余额,往往意味着企业拥有雄厚的内部融资能力,可以为研发投入、规模扩张等战略举措提供资金支持,彰显了其发展潜力与财务自主性。反之,若余额长期偏低甚至为负,则可能暗示企业盈利乏力、历史亏损严重或分配政策激进,需要投资者和管理层给予额外关注。

未分配利润的计算绝非简单的加减法。它是一面多棱镜,既反射出企业过往的盈利能力和合规意识,也折射出其当前的股利政策与未来的战略取向。通过精准理解和应用这一公式,管理者可以更好地规划利润分配,优化财务结构;投资者则能穿透数字,评估企业的成长性、回报政策的可持续性以及长期价值创造的潜能。掌握其计算逻辑,便是掌握了一把解读企业财务叙事与未来动向的重要钥匙。